# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

4月19日,驭势科技通过港交所聆讯。吹响IPO号角,第二次。

上一次敲门是2025年5月28日递表,6个月期满失效。11月28日重新递表,过聆讯,独家保荐人中信证券。

至此,港股L4级自动驾驶的第一批玩家已经到齐。

去年11月6日,文远知行和小马智行同日在港交所挂牌,两家都是Robotaxi路线,做的是马路上跑的无人的士。

驭势科技做的是另一件事。

它帮机场做无人驾驶。机场里跑的行李牵引车、摆渡车、巡逻车,不卖给出租车公司,不做Robotaxi。

根据招股书,驭势是全球唯一一家为机场提供大型商业营运L4级自动驾驶解决方案的供应商。

唯一这两个字在招股书里是挺罕见的。

驭势的Slogan有一句话,做世界的AI司机。

AI司机这三个字是理解驭势的钥匙。

招股书把这家公司的业务写得很规整,L4级自动驾驶解决方案供应商,主营四条线,车辆解决方案、软件解决方案、套件解决方案、车辆租赁服务。但这是法律语言。

说人话是这样的。驭势不自建运力,也不做Robotaxi那种端到端的出行服务。

驭势CEO吴甘沙自己打了个比方,驭势像一家劳务派遣公司,只输出自动驾驶能力,让各行各业的车自己跑起来。

这个「派遣」的载体有四种。

第一种,无人牵引车。机场里拖行李、拖货物的那种小车,全球绝大多数机场至今还在用人工开。驭势做的就是把它变成L4级无人车。

第二种,无人巴士/接驳车。机场摆渡、智慧城市、园区接驳都在用。

第三种,无人运输车。这里面有一个细节挺关键,可选车型配备全车防爆功能。化工厂、光伏厂、锂电池厂用的就是这个。这种场景人进去都嫌危险,无人车反而最合适。

第四种,UiBox无人车。驭势官网给它的宣传语是「百变的外形,不变的智驾能力」,就是一个L4级底盘+标准化上装,用户要什么形态就装什么,配送、巡逻、清扫都行。

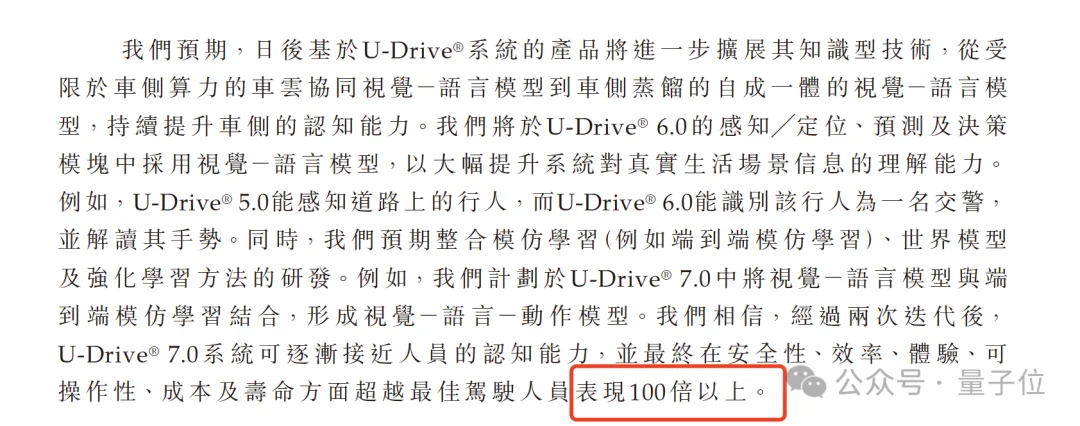

这四种车的底下跑的是同一套东西,U-Drive®系统。这是驭势自研的自动驾驶操作平台,分车端和云端。目前是5.0版本,拿过工信部首届AI产业创新揭榜挂帅「自动驾驶操作系统」类别的优胜奖。

招股书里有一段挺有意思的原话,说他们规划到U-Drive® 7.0系统时,可以逐渐接近人员的认知能力,并最终在安全性、效率、体验、可操作性、成本及寿命方面超越最佳驾驶人员表现100倍以上。

100倍。

听起来像个广告词,但这是招股书原话。

车+系统之外,驭势还卖一种叫自动驾驶套件的东西,这是把L4的硬件模块打包卖给别的车厂,然后收维运费。还有一条小业务线,自动驾驶车辆租赁,只占收入1%左右,是先试后买模式的漏斗。

应用场景,驭势把自己归成三大赛道。

智慧民航、智慧厂区、智慧城市。

智慧民航是驭势的主战场。香港国际机场是7年前就开始部署的老客户,也是全球唯一一个把驭势L4级无人电动牵引车、无人接驳车、无人巡逻车全部铺开的机场。

招股书披露,驭势已经和17个中国机场、3个海外机场合作。2025年,卡塔尔哈马德国际机场开始试点,驭势在2024年9月就在卡塔尔科技园设立了研发中心。

驭势在机场场景的市场占有率超过90%,在园区场景超过40%。

智慧厂区是第二根支柱。客户分布在汽车、化工、光伏、锂电池制造。

根据沙利文,2024年驭势是室内室外自主运作L4自动驾驶解决方案里全球最大的供应商。

驭势的公开客户名单里有东风汽车、上汽通用五菱、一汽物流、巴斯夫(BASF)这样的名字。这些地方的共同点是又大又乱又危险,人很难干。

智慧城市这一块目前量级最小,主要是巴士接驳、城市物流和一些无人配送场景。

几个数据值得记一下。截至最后可行日期,驭势累计无人自动驾驶里程约900万公里。已推出52款车型。

已为6个国家和地区的249名客户部署解决方案和服务,其中包括35家《财富》中国及世界500强公司。

机场加厂区,这是驭势的主战场。开放道路的Robotaxi它几乎不碰。

招股书披露的财务数据这样写。

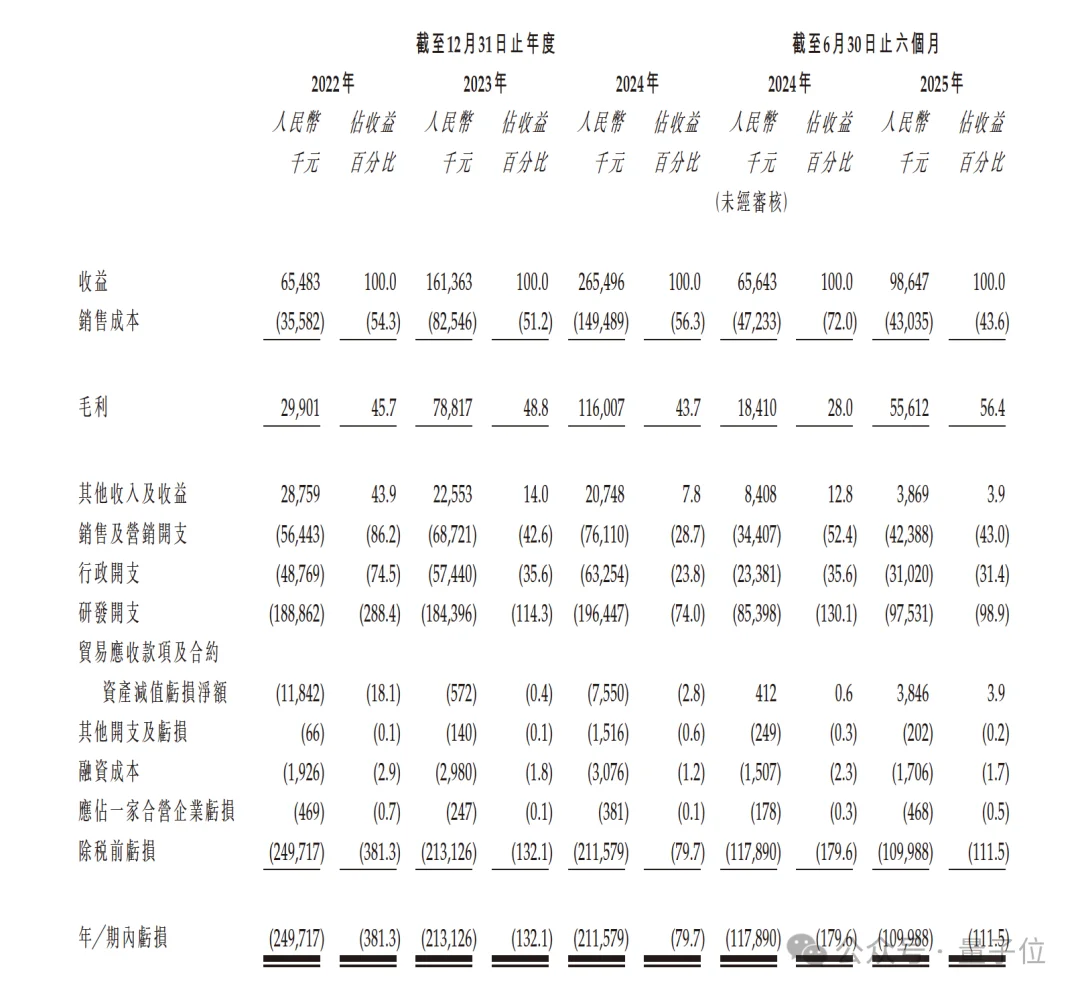

营收2022年6548万,2023年1.61亿,2024年2.65亿,2025年上半年9865万。

2023年、2024年同比增速分别是146%、64%。

毛利率2022年45.7%,2023年48.8%,2024年43.7%,2025年上半年56.4%。2025年上半年的毛利率做到了往绩期最高。

但故事还没完。2022到2024年三年累计亏损约6.75亿。算上2025年上半年的1.10亿,三年半亏了约7.85亿。

研发开支2022年1.89亿,2023年1.84亿,2024年1.96亿,2025年上半年9753万。

把研发和营收做个比。

2022年,研发是营收的2.88倍。

2023年,1.14倍。

2024年,降到0.74倍。

这几个数字连起来才说明问题。一家2022年营收6548万的公司,那一年的研发砸了1.89亿。这是典型的特专科技公司的画像,靠前置的研发投入换后置的商业化收入。

招股书里明确,驭势的所有收入都来自上市规则第十八C章界定的「指定特专科技产品」。

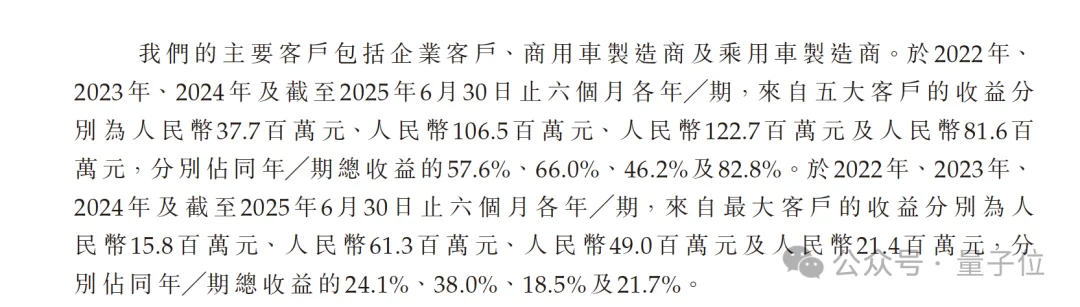

再看一组可能更能说明问题的数字,客户集中度。

五大客户占总收入的比例,2022年57.6%,2023年66.0%,2024年46.2%,2025年上半年82.8%。

2025年上半年这个82.8%是个警报。不过往绩期间关键客户的平均留存率是70.1%,相对稳健。

一个没写在风险因素但值得关注的数字,截至2025年6月30日,驭势的现金及现金等价物、受限制现金、按公平值计入损益的金融资产及未动用银行融资合共为人民币2.196亿元。按当时烧钱速度能撑约15个月。

如果IPO顺利完成,能撑约79个月。

六年半。六年半是自动驾驶一代技术迭代周期的长度。

驭势科技2016年2月在北京成立,公司的名字取自《鬼谷子》,「察势者明,趋势者智,驭势者独步天下」。

董事长兼CEO叫吴甘沙。

吴甘沙49岁,复旦大学计算机本硕毕业。招股书里对他的履历写得很细,2000年7月至2016年3月在英特尔中国研究院任职,最后职位为院长。

16年,一个完整的青年期,他都在英特尔。2011年做到英特尔中国研究院首席工程师,是这家研究院的第一位首席工程师。2014年升院长。

然后2016年,他从一家做芯片的跨国公司出来,带着一群人创业做自动驾驶。

这群人里,包括联合创始人周鑫(现任CPO),同样复旦计算机本硕,2002年至2016年在英特尔,曾任英特尔中国研究院大数据实验室总监。

还包括联合创始人彭进展(现任创新业务事业部负责人),华中理工大学计算机本科、北航计算机硕士,曾任英特尔Edison芯片平台主要系统架构师。他在英特尔中国研究院的最后职位是机器人系统实验室主任。

一共5位联合创始人。另一位创始人之一的赵勇,其此前创立的格灵深瞳已经在上交所科创板上市了。

所以驭势科技的起点是这样的,一支从英特尔中国研究院整建制出走的团队,去做自动驾驶。

在融资上,从2016年的天使轮到2023年的C轮,驭势一共做了天使、A、B-1、B-2、B-3、C共6轮融资,累计超过人民币17.5亿。C轮后的投后估值73亿。

投资人阵容挺热闹。

最早一张票来自创新工场,中间场次里有深创投、国开制造业基金、上海国企改革基金、中信证券投资、重庆科学城投资控股这些国资背景的基金,还有博世(上海)创业投资。

18C章程下,资深领航独立投资者是中科创星、上海国盛、深创投和中金。

2017年,创业的第二年,驭势拿下了香港国际机场。

吴甘沙自己在一次采访里说,香港国际机场是他们的天使客户。

机场这个场景,他的说法是只有0和1两种状态,没有中间地带。全球绝大多数机场,系统达不到100%可靠,根本不可能落地。

2019年,香港国际机场提了一个要求。如果不敢撤掉安全员,无人驾驶对机场就没有实际价值。

驭势团队的回应是一个叫地牢计划的东西。核心团队封闭开发几周,反复联调测试,最终通过了机场数千圈零接管的初步验证。

地牢计划之后,香港国际机场的无人电动牵引车、无人接驳车、无人巡逻车全面铺开,之后的订单持续多年。

这个故事重要在哪。

重要在于机场这种场景一旦打通,就是样板间效应。2024年,驭势成为香港特区政府引进的25家战略企业之一。2025年,它在卡塔尔哈马德国际机场开始了试点。

还有一个细节值得提。据沙利文披露,驭势拿下了全球航空业最大的单笔自动驾驶车辆解决方案订单,来自中国西北一个主要国际机场。这个订单没计入2024年营收,2025年开始贡献。

未来计划章节里,募资用途写得很长。关键词是两个。

第一个关键词,U-Drive®升级。募资的一部分专门用于招10至15名技术专家完成U-Drive® 6.0和7.0的开发,并且建海外数据中心来支撑算力,这些中心会设在新加坡/马来西亚和中东。

第二个关键词,出海。

招股书里驭势列出了6个将要建立的海外研发中心,香港、新加坡/马来西亚、中东、欧洲、日本/韩国、北美。

同时建立6个海外业务拓展中心,同样是这六个区域,要招超过80名海外业务人员。

中国本土的业务拓展只计划招20人。

海外比本土,80比20。

所以这份招股书真正想讲的故事,不是一家中国自动驾驶公司上市募资继续做中国生意,而是一家中国自动驾驶公司把香港作为桥头堡,把机场这件事复制到全球。

吴甘沙自己在一次采访里说过一句直白的话,不出海就没有未来。

驭势想做的是把香港国际机场的样板复制到沙特、阿联酋、卡塔尔,然后是新加坡、马来西亚、欧洲。

这是一条非常务实的路径。因为机场这个场景,全世界的长相都差不多,一套解决方案,最有可能跨文化复制的就是这个。

这也是驭势官网Slogan里做世界的AI司机这几个字的分量所在。

招股书里还有一段挺有意思的描述。驭势明确提到,自动驾驶将首先演进为具身智能,而具身智能的早期技术可应用于具有自动驾驶、自动运作及环境交互能力的无人平衡叉车,并最终应用于人形机器人。

从AI司机到人形机器人,底层是同一套感知-决策-控制栈。这算是驭势给自己画的第二条曲线。

把驭势放到中国L4级自动驾驶的地图上,是一个特别的位置。

整体L4市场,驭势约占5%,不在前三。

前三按收益计,第一名是一家2018年成立、做矿山的福建公司(18.2%),第二名是一家2016年成立、纳斯达克+联交所双重上市的Robotaxi+Robotruck公司(10.2%),第三名是一家2000年成立、业务涵盖搜索和AI的北京公司(8.4%)。

但把镜头推到封闭场景,驭势的真正战场,画面就完全不同了。

2024年大中华区封闭场景商用车L4市场,驭势排第4,市场份额5.2%。前三名里有做矿山的,做港口物流的,没有一家和驭势的主场机场重叠。

它不在整体L4的前三,但它的定位前三都没有。

这也带出了一个对驭势路线的不同声音。有行业观察者说,驭势从一开始就选了一个不够大的赛道,避开了Robotaxi的万亿市场,落在了一个百亿级的细分市场。盈利没实现,大故事也没讲出来。

这个批评有它的道理。

但反过来看,机场这个场景的优势恰恰是Robotaxi没有的。没有开放道路的立法难题、没有司乘责任的道德争议、没有公众信任的漫长建立过程。机场客户愿意为100%可靠买单,因为这本来就是机场运行的基本要求。

两条路没有对错,只有时间差。Robotaxi的终局可能更大,但到达它的路也更长。驭势选的路更短更窄,但先跑通了商业化循环。

驭势科技这份招股书有两个细节值得记下来。

一个是累计900万公里无人驾驶里程。一套L4系统要跑到这个数字,背后是9年里一个机场、一个工厂、一块料场里一公里一公里跑出来的。

一个是2019年香港国际机场那个提议,不敢撤安全员就没有价值。一家创业公司被一个严苛客户逼着往前走的真实瞬间。

驭势这个名字来自《鬼谷子》,驭势者独步天下。

它没能驭到Robotaxi的大势,也没能在世界模型和VLA的路线之争里成为主角。它安静地在每一个机场、每一个工厂里解决具体的人力短缺和复杂运作的问题。

真·独步“天”下。

参考链接

[1]https://www.uisee.com

[2]https://www1.hkexnews.hk/app/sehk/2025/107903/documents/sehk25112802644_c.pdf

文章来自于"量子位",作者 "henry"。